こんにちは。スマイルです。

この歳になってくると、お金のことがますます心配になってきます。

収入アップと同じくらい、出ていくお金を抑えるのも大事ですよね。

家計を見直してみると、なんとなくそのままにしていた支出、いろいろありました。

生命保険(医療特約付き)もそのひとつです。

今日は私がどうやって保険の見直し・解約をしたかについて、実際の金額を交えながらお話しします。

どんな保険だったか

我が家では「掛け捨て」ではなく「貯蓄型」の生命保険に入っていました。

大手の保険会社で販売しているよくあるタイプの保険です。

「月々〇円払うと、死亡時に〇千万円保険金が出ます」

「さらに病気の時には、月々〇万円、手術時には〇万円もらえます」

「解約しても解約返戻金が戻ってきますよ」 というもの。

子供がいたので万が一の心配もあったし、

友達の紹介でもあったので深く考えず加入しました。

社会人になってからずっとこういうタイプの保険に入っていたし、

支払った分より少ないとはいえ、解約したらお金も戻ってくるし。

それに、掛け捨ての保険ってなんだかよくわからないし (^^;

なによりも・・・

難しそうだし、何から始めてどうしたらいいかわからない!

現在の積立型生命保険には、16年間加入していました。

・子育てにお金がかかる期間だけ、手厚い保険があればいい

・死亡時にはお葬式代だけあればいい

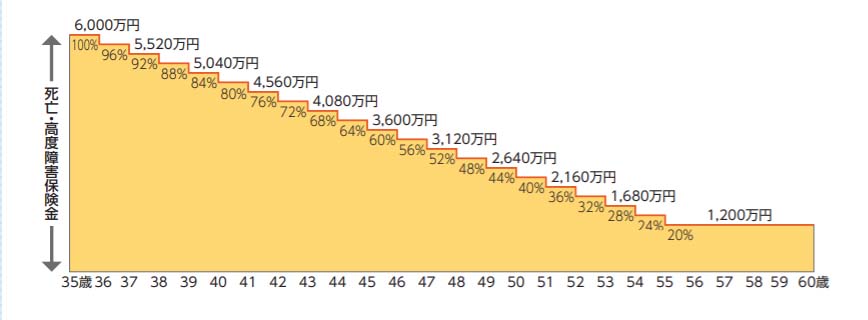

という観点から、普通より保険料の安い逓減定期保険に入っていました。

※↓こんな感じで、死亡時に支払われる保険金が年々減っていく

※私のはこんなに保険金高くないです(^^;

検討したこと

一番大切なことは、このまま保険料を払い続けることのメリットとデメリットを比較すること。

現在支払っている保険料は、月額約17,000円。

死亡時の保険金は300万円、入院時7千円(120日型)です。

これまで支払った保険料はトータルで350万円。

いま解約すると解約返戻金は約200万円戻ってきます。

この先も継続する場合、

65歳までに、あと200万円以上払わなくてはいけません。

以下のようなことを考え、現在の保険を解約することにしました。

- いま解約すると、手元に200万円残る

- 保険料に支払う分を貯金に回せば、65歳までに200万円になる

(解約返戻金と合わせると400万円) - 今どきは長期入院することはあまりない

- 保険金が下りないケースもあると聞く

- 短期入院は手元の現金でカバーできる

- 障害が残ったときは障害年金もある

- それでも心配なら、安い掛け捨て保険を利用する

- 年末調整の控除額が減るけど、大して影響ない

(税金が増えるわけじゃなくて、課税所得が増えるだけ)

解約の手続き(実際のやりとり)

保険を解約することは自分の中でほぼ決定ですが、まだ不安は残ります。

16年前に保険を契約したときの契約書に「毎年の解約返戻金額」が書かれていましたが、大きく変更されていると怖いので、事前に保険屋さんに確認することにしました。

でも、いきなり「解約します」って言うと冷たく対応されるかもしれないし、もしかして私が勘違いしてることがあるかもしれないし。

そう考えた結果

「ずっと保険の見直ししてないし、補償内容もよくわからないので、一度話を聞きたい」

というやんわりとした内容で一度話を聞くことにしました。

「何か持っていくもの(保険契約書とか)ありますか?」って聞いたら、

「こちらで準備しておきますから何もいりませんよ。」おおぉ、優しい返事。

行く前から「今日は解約手続きはせずに、情報をもらって帰って、もう一度よく考えよう」と決めていました。

すぐに話にのせられちゃう私は、その場では冷静な判断ができないはずなので。

保険屋さんに行くと、現在の契約内容の資料が準備されていました。

さらに新しい保険プランの資料も準備されていました。(笑)

現在加入している保険について、以下のようなことを確認しました。

- 補償の内容をもう一度詳しく聞く

(どんな場合に、どのくらいの期間、いくら支払われるのか) - 何歳になるまで保険料を払わないといけないのか

- 解約するとどうなるのか?

参考までに、新しい保険プランについても話を聞きました。

こっちは「最近の保険金支払い事例」を交えてガンガンおすすめされました。(^^;

話を聞くだけ聞いたら、資料をすべてもらって、そそくさと家に帰りました。

そして、自分で検討した内容に誤りがないか見直しました。

結局、自分の決めた通りでいいと思ったので、後日保険屋さんに行って保険を解約しました。

保険屋さんが「もったいないよ(←何が?(笑))」って食い下がってきますが、

一度持ち帰って、自分で納得しているので、決心は揺るぎませんでした。

決心が揺るがないとみると、保険屋さんはサッサと手続きしてくれました。

その場で解約手続き所に電子署名し、1週間以内には解約返戻金が入金されました。

解約返戻金は、そのまま貯蓄へ。今まで支払っていた保険料も貯蓄へ回します。

生活レベルは落とさずに、毎年20万円ずつ貯蓄が増える予定です。

おわりに

これまで、なんとなく保険に入ってなんとなく保険料を支払い続けてきました。

わたしの場合は逓減定期保険だったので支払保険料は安いほうだろうと思いますが、

もっといろんな選択肢を考えて検討すればよかったと思います。

※保険加入当時もしっかり考えたつもりだったんですけどね(^^;

今となっては後の祭り。これからできることを考えます。

皆さんも、紙とペンと電卓を使って、年間いくら払っているかを確認してみてください。

※紙に書くと「考えたこと」や「気づき」を書き込めます

※後々見返すと、検討したときのことがよみがえります

そして考えてください。その補償内容と支払保険料は釣り合っていますか?

「保険」と「貯蓄」を一緒にして考えていませんか?

自分で賄えない金額が必要なら「保険」に入ることは必要だと思います。

まだお子さんがいらっしゃる場合は、死亡保障や医療保障とか必要ですよね。

32歳男性の場合「死亡保険金2000万円」の定期死亡保険なら、支払保険料は月額2000円。

日額5000円の終身医療保険なら、支払保険料は月額1600円。

両方合わせても月々3600円で保険を掛けられます。

(ライフネット生命でネット見積もりした例)

保険のCMみたいですね。(笑)

「貯蓄」は貯蓄としてしっかり積み立てましょう。

私みたいに「解約返戻金」で損をすることもありません。(´;ω;`)

少しでも参考になるところがあればうれしいです。

ではまた。